Trabalhar como PJ em empresas de Tecnologia:

Cada vez mais empresas contratam prestadores de serviço como PJ. Ter uma PJ é liberdade com responsabilidade.

Abrir um CNPJ no Brasil pode trazer diversas vantagens, como ter mais eficiência tributária, se profissionalizar, exportar serviços para o exterior! Ao mesmo tempo em que é um labirinto tributário esperando você na porta.

A verdade é que abrir um CNPJ é fácil. Você pode fazer com qualquer contador, ou aplicativo/plataforma de contabilidade.

O que é difícil é abrir um CNPJ da forma correta: escolher a (A) Natureza jurídica correta, o (B) CNAE certo, (C) Regime tributário correto e, para a (D) faixa de faturamento certa que você espera, para ter eficiência tributária.

Um erro nessa escolha pode gerar multas, perda de benefícios e dores de cabeça.

O Brasil é amplamente reconhecido como um dos países mais complexos do mundo em matéria tributária.

São mais de 1.300 subclasses de CNAEs, cada uma com regras e tributações específicas.

Em outras palavras, o Brasil é o “modo hard” do mundo tributário.

Quando pensamos em CNPJ, uma das principais dúvidas é: Quanto imposto vou pagar? A resposta é que depende - principalmente dos fatores (A,B,C e D) mencionados acima.

Por isso, antes de apertar “enviar” no primeiro formulário que aparecer, fale com quem entende. Converse com a contratante, para entender o CNAE que a empresa está buscando, e converse com a Selvia, que faz uma avaliação gratuita dos caminhos que você pode seguir visto a sua realidade.

Escolha mal, pague caro; escolha bem, você joga o jogo certo.

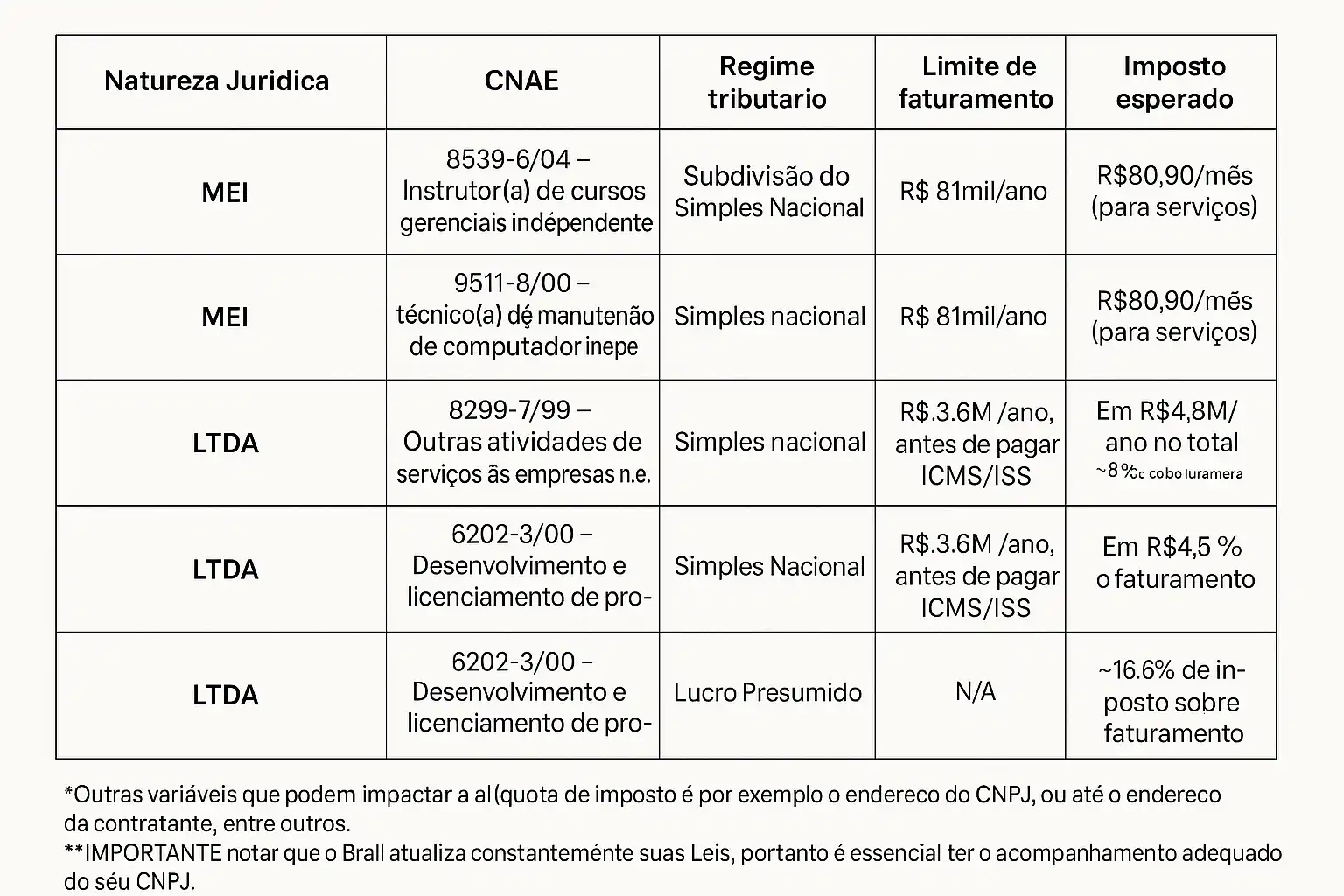

Como é um tema complexo com diversas variáveis*, seguem apenas alguns possíveis exemplos de tipo de empresa e impacto nos impostos:**

E o mais importante, esses são apenas alguns exemplos. Quanto mais se entende da situação de cada um, mais informações se tem para abrir um CNPJ da forma correta no Brasil.

Faça uma análise gratuita com a Selvia aqui: selvia.com.br/pj-tech-dio

(A) Natureza Jurídico:

Existem diversas naturezas jurídicas, as principais para os pequenos empreendedores são as 4 abaixo:

(i) MEI - Microempreendedor Individual

(ii) LTDA - SLU - Sociedade Limitada Unipessoal (SLU), um único sócio

(iii) LTDA - SSL - Sociedade Simples Limitada - formada por dois ou mais sócios do mesmo ramo.

(iv) EI - Empresário Individual (EI)

Aqui vamos falar principalmente da MEI e da SLU, que são as mais comumente utilizadas para trabalhar como prestadores de serviços para outras empresas, principalmente de contratantes de tecnologia.

(i) MEI

Pense no MEI como a “bike elétrica” do CNPJ: barata, simples, ótima para trajetos curtos. MEI é pessoa jurídica simplificada dentro do Simples Nacional com regras próprias chamadas SIMEI. Paga 1 boleto de imposto por mês. Simples.

Para saber se você pode ser MEI, converse com a contratante, para entender os CNAEs e atividades que a empresa está buscando.

Para muitos prestadores de serviço que vão atuar como PJs em startups ou empresas de tecnologia, abrir uma MEI pode ser uma alternativa, mas há limitações: como as atividades, e o limite de faturamento (R$81 mil/ano).

Exemplos: A atividade de desenvolvimento de software é, por natureza, intelectual e técnica, enquadrando-se fora do escopo simplificado do Microempreendedor Individual. Embora, no entanto, existam outros códigos de atividade que tratam de manutenção, suporte ou treinamento, e que podem caber no MEI, a depender da sua realidade, e expectativas da contratante em relação a sua atividade.

Por isso é essencial conversar com sua contabilidade, e a sua contratante, para entender se o formato de MEI é possível no seu caso.

(ii) SLU, subtipo de LTDA

Para quem atua sozinho, a Sociedade Limitada Unipessoal (SLU) costuma ser a forma preferida.

Uma LTDA separa patrimônio pessoal e empresarial, não exige capital mínimo e confere a proteção típica de responsabilidade limitada. É um subtipo da LTDA, empresa limitada.

Na prática, SLU e LTDA combinam segurança, flexibilidade societária e aderência às exigências de contratantes.

(iii) SSL, subtipo de LTDA

Uma LTDA tradicional, com mais de um sócio.

(iv) EI

Já o Empresário Individual (EI) é juridicamente mais simples, mas sem barreira entre bens pessoais e dívidas do negócio — um risco desnecessário para quem vende serviços de alto valor agregado, com contratos que podem envolver prazos, multas e garantias.

Observação: MEI é uma “subcategoria” de EI (com teto de faturamento e facilidades). O risco patrimonial é o mesmo do EI: ilimitado.

- EI/MEI: se a atividade não tiver caixa/bens, o credor pode ir direto no seu patrimônio pessoal.

- LTDA: executa a PJ. Só pode atingir o sócio se houver abuso/confusão ou se o sócio tiver assinado fiança/aval.

(B) CNAEs

Neste caso, falando de CNAEs de SLU, pois os CNAEs de MEI já foram abordados acima.

Existem mais de 1300 CNAEs no Brasil, incluindo as subclasses.

O CNAE adequado não é um detalhe burocrático: ele orienta fiscalização, obrigações e até a viabilidade comercial com clientes que exigem fornecedores corretamente enquadrados.

Para desenvolvimento de software, os códigos principais normalmente são: 6201-5/01 (sob encomenda), 6202-3/00 (customizáveis) e 6203-1/00 (não customizáveis).

Gancho importante: Outras prestações de serviço em empresas de Tech devem usar CNAEs próprios, muitas vezes, com tributação menor

Nem toda função de tecnologia em startup é programação. Product ops, CS/atendimento, PMO, escritório administrativo, treinamento corporativo e facilitação gerencial não são desenvolvimento de software. Quando seu escopo real está fora de dev, outros CNAEs podem ser adequados — e com alíquotas efetivas menores no Simples, a depender do município, da natureza do serviço e do histórico de receita. Três exemplos:

- 8211-3/00 — Serviços combinados de escritório e apoio administrativo.

- 8599-6/04 — Treinamento em desenvolvimento profissional e gerencial.

- 8299-7/99 — Outras atividades de serviços às empresas n.e.

Converse com a sua Empresa Contratante para entender quais CNAEs/Atividades estão buscando, e converse com a sua contabilidade para entender a melhor adequação do seu CNPJ.

C) Regimes tributários

Para quem tem um CNPJ MEI, apesar de estar sob o “Simples Nacional” o imposto fica todos os meses com apenas um boleto com valor fixo.

No Brasil existem alguns tipos de regime tributário, os principais são:

- Simples Nacional,

- Lucro Presumido, e

- Lucro Real

Para a maioria das SLUs o Simples Nacional é o ponto de partida natural. Pois ele é bem… Mais simples. Pense no regime como uma “Categoria”.

Dentro do Regime Simples Nacional tem “subcategorias” que chamamos de “anexos”.

Simples Nacional e seus “Anexos”:

O Simples Nacional possui 5 anexos. As atividades de prestação de serviço em empresas de Tech costumam cair nos Anexos III ou V, cujas alíquotas efetivas variam conforme a receita bruta acumulada nos últimos 12 meses. Em termos práticos:

- Anexo III → início em ~6% sobre faturamento, em cenários típicos;

- Exemplo de CNAE aplicável: 8299-7/99 Outras atividades de serviços às empresas n.e;

- Anexo V → início em 15,5% de impostos sobre o faturamento.

- Exemplo de CNAE aplicável: 6202-3/00 Desenvolvimento e licenciamento de software customizável;

- No entanto, está sujeito ao Fator R, o que significa se o “Pro labore” Pró-Labore ≥28%, pode ir para o Anexo III.

Sim, aqui tivemos 2 termos novos:

- Pró-labore: é o “salário formal do sócio” que entra na folha; se a folha (pró-labore+encargos) chegar a pelo menos 28% da receita — ex.: R$10k de receita e R$2,8k de folha, o CNPJ pode migra do Anexo V para o anexo III.

- Fator R: exige um parágrafo à parte.

Fator R

O Fator R é o mecanismo que pode deslocar a atividade do Anexo V para o Anexo III.

Em termos mais tecnicos: Fator R é a razão folha dos últimos 12 meses (pró-labore + encargos) ÷ receita bruta dos últimos 12 meses; se ≥ 28%, atividades que seriam do Anexo V tributam pelo Anexo III.

Exemplos: Com receita estimada em R$10.000/mês a alíquota efetiva fica:

- Anexo III: começa em 6,00% (sobre o faturamento)

- Anexo III, com Fator R: 9,75% (6% de imposto sobre faturamento + imposto sobre os R$2800 de pró-labore)

- Anexo V: começa em 15,50% (sobre faturamento)

Fator R (regra prática): se sua atividade é “do Anexo V”, mas seu Fator R ≥ 28%, você migra para o Anexo III (pagando ~6% neste exemplo).

Se o pró-labore for < 28%, fica no Anexo V (~15,5% aqui).

Por isso é essencial acompanhar o pró-labore mensalmente nos centavos, para garantir sempre uma eficiência tributária. Algo que a Selvia já realiza automaticamente para seus clientes.

Outros fatores

Além do Fator R, exportar serviços e aproveitar incentivos/isenções locais, créditos tributários e enquadramento correto (CNAE/regime) podem reduzir ainda mais a carga total.

Converse com profissionais para garantir que você está aproveitando os seus benefícios.

Muito bom artigo. Parabéns!

Parabéns pelo artigo!!

Com certeza o MEI é melhor, e poderia ter o CNAE para desenvolvimento de software, que é uma reivindicação antiga parada no congresso, mas produzir software com esta classificação de CNPJ não esta dentro da legalidade, sendo esta pedra cantada a muito tempo. Recentemente saiu a noticia "Governo desconfia de fraude após 5,5 milhões migrarem de CLT para PJ no Brasil" que é interessante para ser lida, onde aclara alguns problemas como a precarização do trabalho e o que se arrecada não contribui de maneira significativa para a previdência. Claro que as relações de trabalho estão evoluindo, mais rápido que a alguns anos atrás e a rede social é o meio de transmissão das ideias que influenciam esta temática. Espero que cheguem a um consenso que beneficie ambos, quem esta chegando ao mercado e quem esta saindo, porque no fim o trabalhador é quem consome produtos e serviços para que as empresas continuem.

https://www.conjur.com.br/2025-nov-03/stf-aprofunda-debate-sobre-contratacao-de-pjs-e-autonomos/

https://www.maisgoias.com.br/brasil/governo-desconfia-de-fraude-apos-55-milhoes-migrarem-de-clt-para-pj-no-brasil/